Definicja: Nieuzyskane przychody, zwane również przychodami odroczonymi, to zobowiązanie lub kwota pieniędzy należna do zapłaty za towary lub usługi przez klienta, zanim towary lub usługi zostały dostarczone temu klientowi. Innymi słowy, jeżeli klient płaci za towar lub usługę przed dostarczeniem jej przez spółkę, spółka musi uznać, że jest winna klientowi za ten towar lub usługę.

Co oznaczają niezrealizowane przychody?

Jaka jest definicja niezrealizowanych przychodów? GAAP wymaga, aby przedsiębiorstwa stosowały zasadę memoriału w rachunkowości. Oznacza to, że wszystkie przychody są rejestrowane w momencie ich uzyskania, niezależnie od tego, kiedy środki pieniężne zostały faktycznie otrzymane. Innymi słowy, uznaje się, że klient, który kupuje koszulę 31 grudnia i płaci za nią 1 stycznia, kupił ją 31 grudnia. Sprzedawca detaliczny rejestruje sprzedaż grudniową. Koncepcja ta ma również zastosowanie do klientów, którzy wpłacają zaliczki na poczet sprzedaży.

Ponieważ towar lub usługa nie zostały jeszcze dostarczone lub wykonane, spółka nie uzyskała jeszcze przychodu. Rejestruje ona zobowiązanie do czasu dostarczenia przez firmę zakupionego produktu.

Przyjrzyjmy się przykładowi

Przykład

Dobrym przykładem przychodów przyszłych okresów jest prenumerata czasopism. Zazwyczaj płaci się z góry za 12-miesięczną prenumeratę czasopism, ale w rzeczywistości nie otrzymuje się wszystkich czasopism od razu. Do końca roku otrzymuje się jedno czasopismo miesięcznie. Jest to traktowane jako nieosiągnięty przychód dla spółki do momentu dostarczenia wszystkich 12 miesięcy czasopism. Zamiast rejestrować przychody w momencie zakupu prenumeraty czasopism, spółka rejestruje niezarobione przychody na koncie zobowiązań.

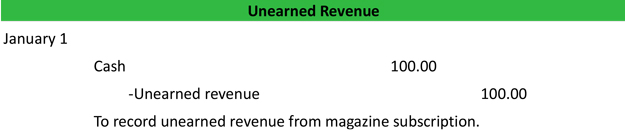

Po dostarczeniu czasopism i zrealizowaniu prenumeraty konto odroczeń jest zerowane na koncie przychodów. Oto przykładowy zapis księgowy.

Podsumowanie Definicja

Definicja Nieuzyskanych przychodów: Niezrealizowane przychody to płatności od klientów, które jednostka gospodarcza ujmuje jako zobowiązanie, ponieważ zostały otrzymane przed dostarczeniem towarów lub usług do klienta.

.