Merchandise Inventory jest najbardziej powszechną formą inwentaryzacji lub inwentaryzacji, że każdy wie. W prostych słowach, jest to zapas, że firma ma w ręku do sprzedaży w danym czasie.

Zapasy towarów jest gotowy towar, że dystrybutor, hurtownik lub detalista nabywa od dostawcy, który może być producentem. Celem dystrybutora, hurtownika lub detalisty jest sprzedaż zapasów.

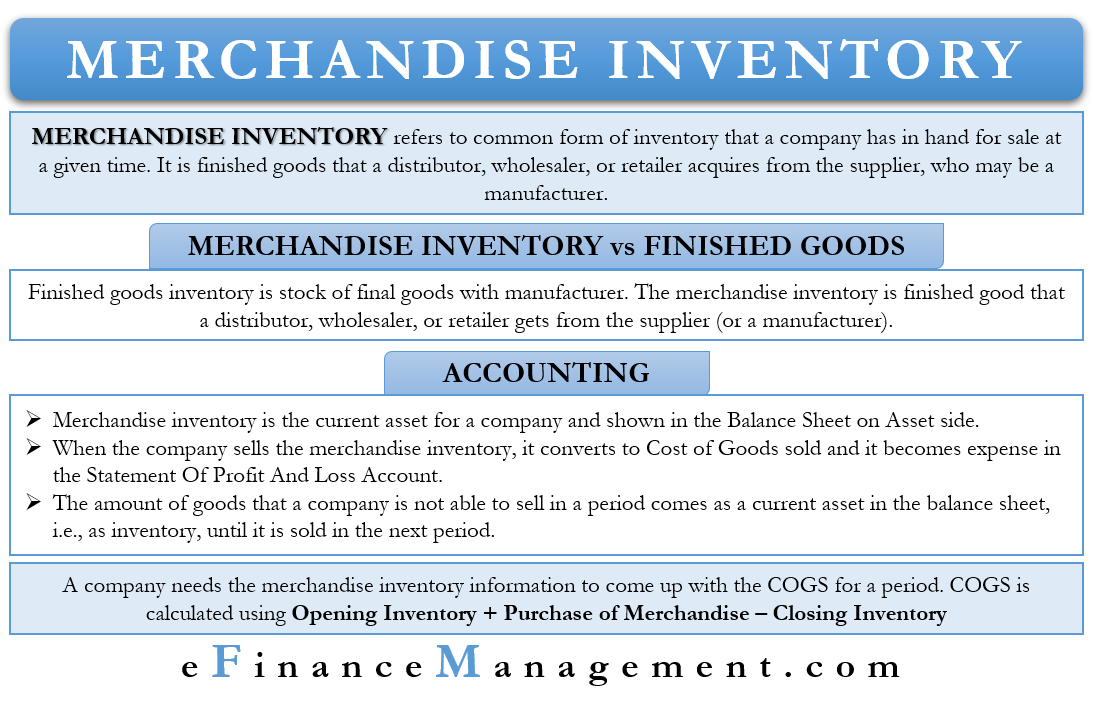

Zwykle zapasy towarów można przypisać dystrybutorowi, hurtownikowi lub detaliście. Zapasy producentów nie są zapasami towarów, ponieważ nie kupują oni towarów, lecz je produkują. Zapas wyrobów gotowych w manufakturach nazywany jest zapasem wyrobów gotowych.

Zapas towarów vs. zapas wyrobów gotowych

Zapas wyrobów gotowych to zapas wyrobów gotowych u producenta. Zapas towarów, z drugiej strony, to gotowe towary, które dystrybutor, hurtownik lub detalista otrzymuje od dostawcy (lub producenta). Prosta zasada rozróżniania zapasów towarów i zapasów gotowych polega na tym, że te pierwsze obejmują produkty, które są gotowe do sprzedaży.

Może się zdarzyć, że sprzedawca nabywa zapasy, które wymagają niewielkiego wykończenia w celu ich sprzedaży. Takie zapasy również zalicza się do zapasów handlowych. Na przykład sprzedawcy detaliczni muszą zmontować rowery, aby je sprzedać. Z drugiej strony, producenci potrzebują surowców do wytworzenia różnych części rowerów, czyli swoich produktów końcowych

Może również zaistnieć przypadek, w którym zapasy handlowe jednej spółki są traktowane inaczej przez inną spółkę. Na przykład, firma A sprzedaje meble, takie jak stoły i krzesła. Dla przedsiębiorstwa A będą one stanowiły zapasy handlowe. Przedsiębiorstwo B, które zajmuje się sprzedażą ruchomości, kupuje krzesła i stoły od przedsiębiorstwa A. Dla przedsiębiorstwa B zapasy handlowe przedsiębiorstwa A będą stanowiły wyposażenie biurowe. Chociaż dla firmy B, będą one nadal aktywa obrotowe, nie wchodzą w zakres zapasów.

Księgowość zapasów towarów

Zapasy towarów jest aktywem obrotowym dla firmy, i zazwyczaj ma saldo ujemne. Dla niektórych firm, jej zapasów może być najbardziej znaczące aktywa w bilansie.

Jeśli firma może sprzedać zapasów, księgowy pobiera koszt zapasów do COGS (koszt sprzedanych towarów). W ten sposób staje się on kosztem i pojawia się również w rachunku zysków i strat.

Ilość towarów, których firma nie jest w stanie sprzedać w danym okresie, pojawia się w bilansie jako składnik aktywów obrotowych, czyli jako zapasy. Księgowy ewidencjonuje je w cenie nabycia. One nadal pojawiają się w bilansie, dopóki firma nie sprzeda ich.

W przypadku, gdy wartość rynkowa zapasów towarów spada poniżej kosztu. Następnie spółka musi się dostosować poprzez zmniejszenie wartości zapasów, aby być na równi z wartością rynkową. Różnica między wartością rynkową a kosztem jest traktowana jako koszt.

Punktem, na który należy zwrócić uwagę, jest to, że zapasy towarów obejmują całość zapasów. Oznacza to, że zapasy w tranzycie od dostawców, w magazynach firmy oraz w magazynach stron trzecich razem stanowią zapasy handlowe. Tak więc, przy obliczaniu całkowitej inwentaryzacji w firmie, księgowy musi wziąć pod uwagę zapasy leżące we wszystkich powyższych trzech miejscach.

Księgowość dla dystrybutorów, detalistów itp.

Gdy dystrybutor, hurtownik lub detalista kupuje produkt od producenta, leczenie zakupu jest jak aktywa. Zapis jest obciążeniem konta zapasów i uznaniem środków pieniężnych lub konta zobowiązań, jeżeli zakup jest na kredyt.

Teraz, gdy detalista sprzedaje zapasy lub ich część, konto środków pieniężnych jest obciążane, a konto przychodów jest uznawane. W tym przypadku kwota to rzeczywiste pieniądze, które płaci klient. Kolejny zapis dotyczy konta zapasów i kwoty COGS (cost of goods sold). Kwota ta jest kosztem towarów, które firma sprzedaje.

Możemy powiedzieć, że inwentaryzacja towarów najpierw przychodzi na konto zapasów. To następnie zostaje przeniesiony do rachunku kosztów, jak i kiedy firma sprzedaje je. Lub, możemy powiedzieć, że konto zapasów jest konto gospodarstwa, gdzie inwentarz czeka na klientów.

Aby łatwo rozliczyć się z zapasów, firma może korzystać z wieczystego systemu inwentaryzacji. W ramach tego systemu, księgowy aktualizuje inwentarz, jak i kiedy przychodzi. Aby uzyskać średni COGS w dowolnym czasie, mnożymy jednostki, które firma sprzedaje przez średni COGS. Firmy sprzedające produkty, które kosztują więcej, takich jak samochody, przejdź do wieczystego systemu inwentaryzacji.

Inna nie tak popularna metoda jest okresowy system inwentaryzacji. W ramach tego, księgowy bierze inwentaryzacji zapasów tylko na koniec określonego okresu. Firmy sprzedające jednostki o niskiej wartości, takie jak nakrętki, karty i inne, zazwyczaj idą na okresowy system inwentaryzacji.

Zapasy towarów i COGS

Firma potrzebuje informacji o zapasach towarów, aby wymyślić COGS za okres. Potrzebuje następujących informacji do obliczenia COGS:

- Koszt towarów w zapasach na początku okresu rozliczeniowego (zapas otwarcia).

- Całkowity koszt zakupów w tym okresie.

- Koszt towarów do zamknięcia zapasów na koniec okresu rozliczeniowego (zapas zamknięcia).

Firma ma już informacje na temat zapasów otwarcia. Zapas końcowy z ubiegłego roku jest zapasem początkowym następnego roku. Kolejne informacje, czyli koszty zakupu, obejmują zakupy, zwroty, rabaty, dodatki, koszty transportu i inne. Tak więc, firma potrzebuje tylko wartość zapasów zamknięcia do obliczenia COGS.

Słowa końcowe

Merchandise Inventory, jak byś dostał do teraz, jest inwentaryzacja towarów z dystrybutorem, hurtownikiem, lub detalisty. Jak z każdym zapasem, firma musi zoptymalizować ten zapas, jak również. Oznacza to, że nie przechowuje zbyt dużo i płaci więcej w koszty prowadzenia i nie przechowuje zbyt mało, aby przegapić potencjalnych możliwości przychodów. Firma musi korzystać z efektywnego systemu zarządzania zapasami do prognozowania i śledzenia jego zapasów.

.