What is the Operating Cash to Debt Ratio?

The Operating Cash to Debt Ratio mierzy procent całkowitego zadłużenia firmy, który jest pokryty przez jej operacyjne przepływy pieniężne dla danego okresu rozliczeniowego. Przepływy pieniężne z działalności operacyjnej odnoszą się do środków pieniężnych, które firma generuje poprzez swoją podstawową działalność operacyjną. Jest to zazwyczaj największy strumień gotówki, jaki generuje firma.

Stosunek gotówki operacyjnej do długu może być wykorzystywany do oceny prawdopodobieństwa niewywiązania się firmy z płatności odsetkowych. Generowanie dużej ilości gotówki w stosunku do wielkości zadłużenia firmy wskazuje, że firma jest dobrze przygotowana do spłaty swoich długów. Jest zatem uważana za bezpieczniejszą inwestycję w dług przez wierzycieli.

Wysoki wskaźnik wskazuje, że firma prawdopodobnie ma niższe prawdopodobieństwo niewywiązania się ze swoich pożyczek, co czyni ją bezpieczniejszą okazją inwestycyjną dla dostawców długu. I odwrotnie, niski wskaźnik wskazuje, że firma ma większe szanse na niewywiązanie się ze zobowiązań, ponieważ posiada mniejszą ilość gotówki, którą może przeznaczyć na spłatę długu.

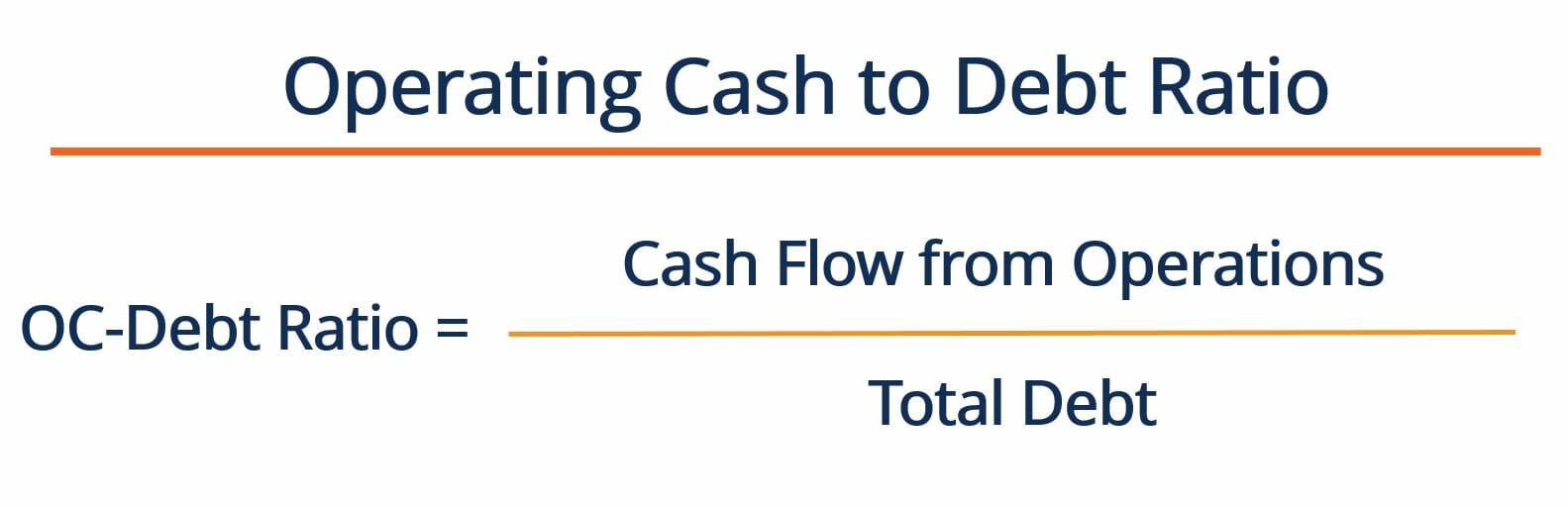

Jak możemy obliczyć wskaźnik gotówki operacyjnej do długu?

Wskaźnik gotówki operacyjnej do długu jest obliczany poprzez podzielenie przepływów pieniężnych z działalności operacyjnej firmy przez jej całkowite zadłużenie. Wzór na obliczenie tego wskaźnika jest następujący:

Gdzie:

Przepływy pieniężne z działalności operacyjnej – odnoszą się do przepływów pieniężnych, które firma generuje poprzez swoją działalność operacyjną. Liczbę tę można znaleźć w rachunku przepływów pieniężnych firmy

Dług całkowity – odnosi się do całkowitego zadłużenia, jakie posiada firma. Można ją znaleźć poprzez zsumowanie zadłużenia krótkoterminowego i długoterminowego firmy. Obie te liczby można znaleźć w bilansie firmy.

Generalnie rzecz biorąc, wysoki wskaźnik OC do długu wskazuje, że firma jest dość dojrzała, ponieważ generuje dużo gotówki z działalności operacyjnej. Kontrastuje to z firmami rozpoczynającymi działalność, które często polegają na finansowaniu, aby wygenerować przepływy pieniężne (tj. nie są jeszcze samowystarczalne). Dłużnicy zazwyczaj wolą pożyczać pieniądze firmom o wysokim wskaźniku OC do zadłużenia. Jak zauważono, takie firmy generują stałe przepływy pieniężne z działalności operacyjnej i prawdopodobnie nie są nadmiernie zadłużone.

Wskaźnik gotówki operacyjnej do długu Przykład

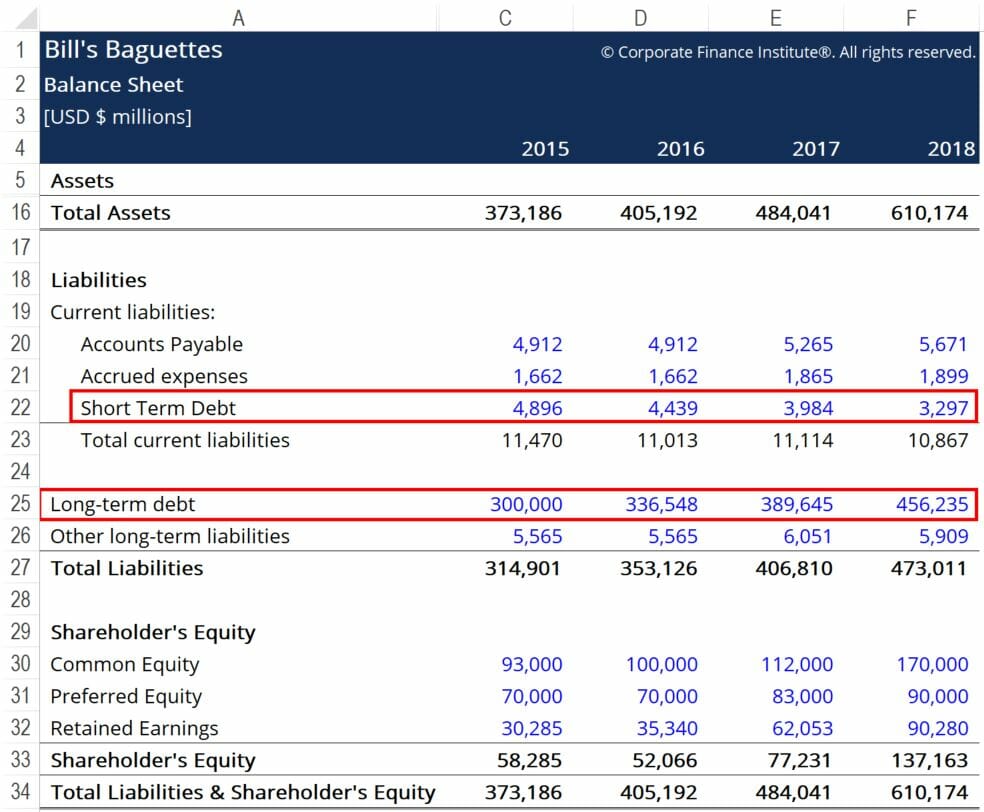

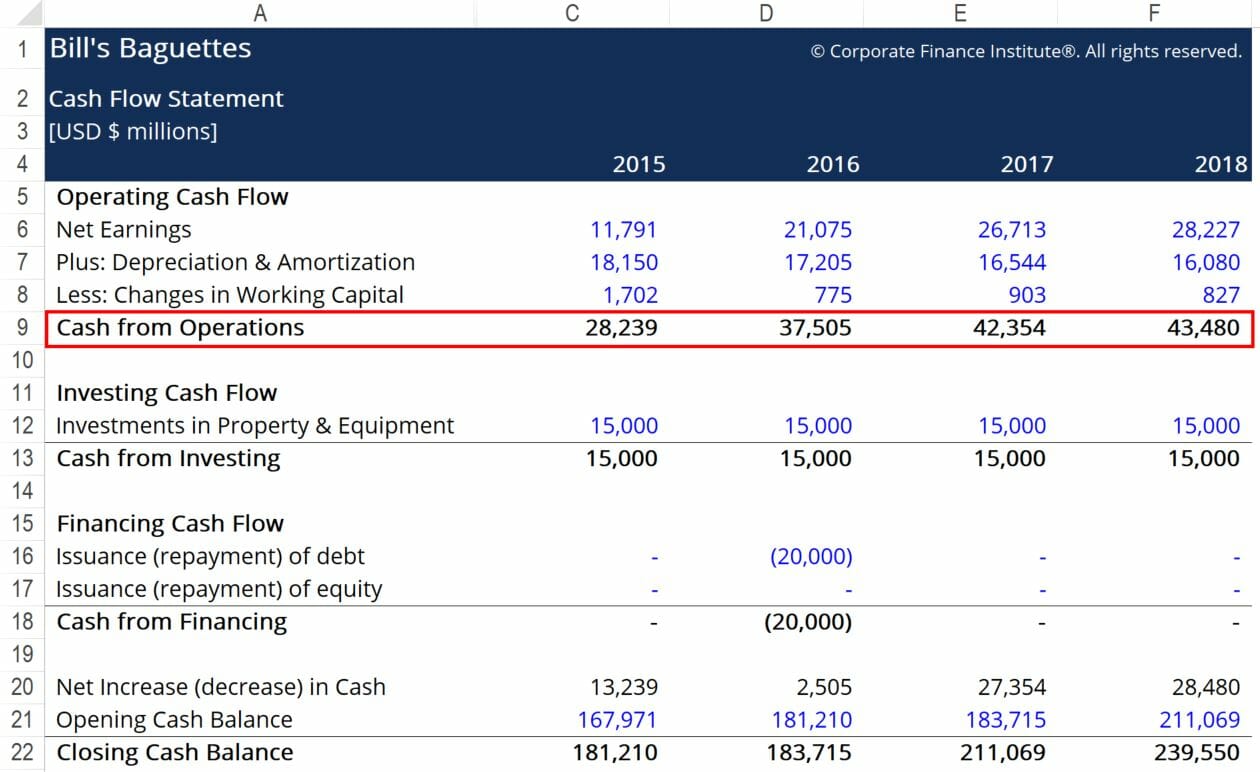

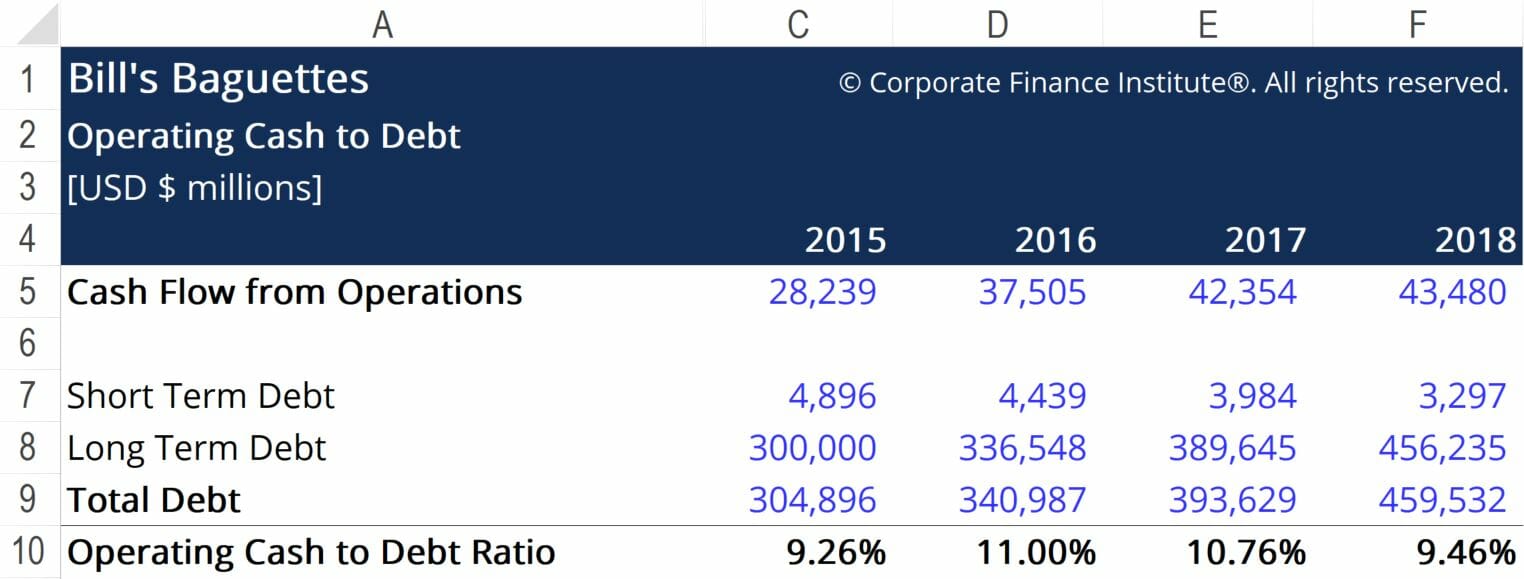

Bill’s Baguette’s chce obliczyć swój wskaźnik gotówki operacyjnej do długu, aby lepiej zrozumieć, gdzie stoi w branży w odniesieniu do generowania przepływów pieniężnych. Poniżej znajdują się wycinki ze sprawozdań finansowych firmy:

Czerwone ramki podkreślają ważne informacje, których potrzebujemy do obliczenia stosunku gotówki operacyjnej do zadłużenia. Wymagane liczby to zadłużenie krótkoterminowe, zadłużenie długoterminowe oraz przepływy pieniężne z działalności operacyjnej. Stosując powyższy wzór, otrzymujemy następujące liczby:

Widzimy, że wskaźnik OC do długu Billa oscyluje wokół 10%. Oznacza to, że gdyby Bill zdecydował się przeznaczyć całą gotówkę uzyskaną z działalności operacyjnej na spłatę zadłużenia, byłby w stanie spłacić 10% całości. Chociaż prawdopodobnie nie jest mądre, aby wykorzystać gotówkę w taki sposób, środek ten zapewnia pewien kontekst, gdzie firma stoi vis-a-vis swojego zadłużenia i sytuacji gotówkowej.

Aby lepiej zrozumieć kondycję finansową firmy, wskaźnik gotówki operacyjnej do długu należy porównać z danymi liczbowymi dla kilku firm działających w tej samej branży. Jeśli niektóre inne firmy działające w tej branży odnotowują wskaźniki procentowe OC-Dług, które są średnio niższe niż Bill’s, możemy wnioskować, że Bill’s stosunkowo dobrze radzi sobie z zarządzaniem dźwignią finansową. Z kolei wierzyciele mogą być bardziej skłonni pożyczyć Bill’s więcej pieniędzy, ponieważ firma reprezentuje stosunkowo bezpieczną inwestycję w branży bagietek.

Dodatkowe zasoby

Dziękujemy za przeczytanie tego artykułu CFI na temat wskaźnika gotówki operacyjnej do długu! CFI oferuje program certyfikacyjny Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationDołącz do 850 000+ studentów, którzy pracują dla takich firm, jak Amazon, J.P. Morgan i Ferrari  dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby dowiedzieć się więcej na pokrewne tematy, sprawdź następujące zasoby CFI:

dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby dowiedzieć się więcej na pokrewne tematy, sprawdź następujące zasoby CFI:

- How to Calculate Debt Service Coverage RatioHow to Calculate Debt Service Coverage RatioTen przewodnik opisze, jak obliczyć wskaźnik pokrycia obsługi zadłużenia. Po pierwsze, przejdziemy przez krótki opis wskaźnika pokrycia obsługi zadłużenia, dlaczego jest on ważny, a następnie przejdziemy przez rozwiązania krok po kroku do kilku przykładów obliczeń wskaźnika pokrycia obsługi zadłużenia.

- Bieżąca część zadłużenia długoterminowegoBieżąca część zadłużenia długoterminowego to część zadłużenia długoterminowego, która jest wymagalna w ciągu roku. Dług długoterminowy ma termin zapadalności

- Kurs podstaw rachunkowości – CFI

- Wskaźnik defensywnego przedziału czasowegoWskaźnik defensywnego przedziału czasowego (DIR) jest wskaźnikiem płynności finansowej, który wskazuje, przez ile dni firma może działać bez potrzeby sięgania do źródeł kapitału innych niż jej aktywa obrotowe. Jest on również znany jako podstawowy wskaźnik przedziału obronnego (BDIR) lub wskaźnik okresu przedziału obronnego (DIPR).