Aby zilustrować zmiany zawarte w ramach Accounting Standards Update 2016-02: Leasing, opracowaliśmy następujące przykłady. Ze względu na różnorodność umów leasingowych, które mogą istnieć, przykłady te nie mają na celu być wszystkie. Dodatkowe przykłady można jednak znaleźć w Temacie 842 Kodyfikacji Standardów Rachunkowości FASB.

Przykład 1

Spółka zawarła trzyletnią, nieodwoływalną umowę leasingu, bez opcji odnowienia. Należą się roczne płatności w wysokości 200 000 USD, a krańcowa stopa procentowa kredytu dla spółki wynosi 6%. Wartość bieżącą przyszłych opłat leasingowych wylicza się na 534 603 USD. Należy jednak zauważyć, że koszty amortyzacji związane z prawem do użytkowania składnika aktywów oblicza się metodą liniową przez okres trwania umowy leasingu, a zobowiązanie z tytułu leasingu zmniejsza się przy zastosowaniu metody efektywnej stopy procentowej. Leasingobiorca jest zobowiązany do oddzielnego ujęcia kosztów amortyzacji i kosztów odsetek w rachunku zysków i strat.

Księgi rachunkowe zgodne z nowymi wytycznymi dotyczącymi leasingu operacyjnego są następujące.

Księga rachunkowa w momencie rozpoczęcia leasingu:

Aby skapitalizować składnik aktywów i zobowiązanie z tytułu prawa do użytkowania, które będą wykazywane w bilansie.

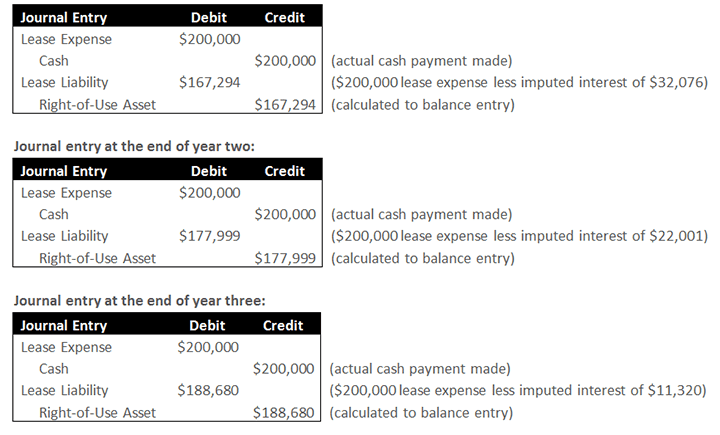

Wpis do dziennika na koniec roku pierwszego:

Pierwsza połowa zapisu przedstawia rzeczywisty wypływ środków pieniężnych związany z opłatą leasingową, a także koszty leasingu ujęte w rachunku zysków i strat; ta część zapisu przypomina obecne wytyczne. Druga połowa pozycji stanowi likwidację składnika aktywów i zobowiązań ujętego w momencie rozpoczęcia leasingu. Zmniejszenie składnika aktywów i zobowiązań stanowi koszt leasingu pomniejszony o związane z nim odsetki. W tym przypadku zmniejszenie składnika aktywów i zobowiązań stanowi koszt leasingu w wysokości 200 000 USD pomniejszony o odsetki związane z tym kosztem w wysokości 32 076 USD. Skutkuje to zmniejszeniem netto składnika aktywów i zobowiązań o 167 294 USD.

W przeciwieństwie do leasingu finansowego, który wymaga od leasingobiorcy ujmowania kosztów amortyzacji oddzielnie od kosztów odsetek w rachunku zysków i strat, zmiany wymagają od leasingobiorców ujmowania kosztów w rachunku zysków i strat jako pojedynczego kosztu leasingu w przypadku leasingu operacyjnego.

Przykład 2

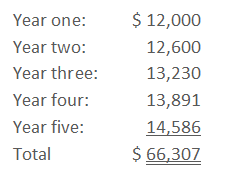

Spółka zawarła umowę leasingu na okres pięciu lat, bez możliwości jej wypowiedzenia, bez opcji przedłużenia. Przyrostowa stopa procentowa kredytu dla spółki wynosi 6%. Roczne płatności w wysokości 12 000 USD są uiszczane z dołu i wzrastają o 5% każdego roku. Skutkuje to płatnościami gotówkowymi w wysokości:

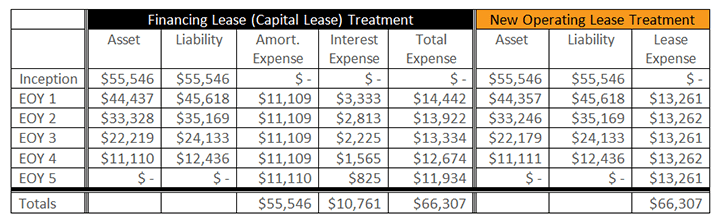

Średnią z pięciu lat przyszłych opłat leasingowych oblicza się na 13 261,52 USD. Wartość bieżącą pięciu lat przyszłych opłat leasingowych oblicza się na 55 546 USD.

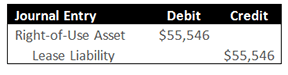

Wpis do dziennika w momencie rozpoczęcia działalności:

Kapitalizacja składnika aktywów i zobowiązania z tytułu prawa do użytkowania, które będą wykazywane w bilansie.

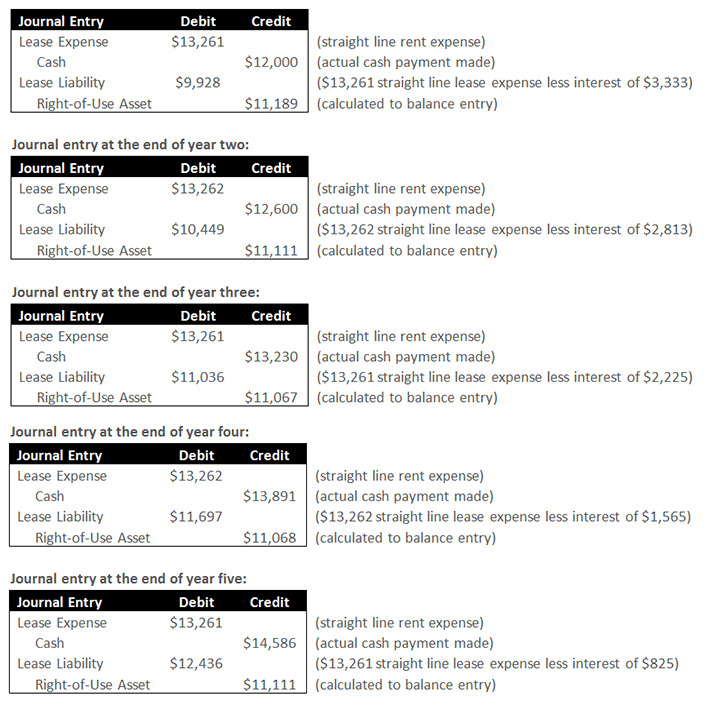

Wpis do dziennika na koniec pierwszego roku:

Pierwsza połowa wpisu przedstawia rzeczywisty wypływ środków pieniężnych związany z opłatą leasingową, jak również liniowe koszty leasingu ujęte w rachunku zysków i strat; ta część wpisu jest zbliżona do obecnych wytycznych. Druga połowa wpisu stanowi likwidację składnika aktywów i zobowiązań. Zmniejszenie zobowiązania stanowi koszt leasingu pomniejszony o związane z nim odsetki. W tym przypadku zmniejszenie zobowiązania stanowi liniowe koszty leasingu w kwocie 13 261 USD, pomniejszone o odsetki związane z tymi kosztami w kwocie 3 333 USD. Zmniejszenie składnika aktywów jest kwotą niezbędną do liniowej amortyzacji całkowitych kosztów leasingu.

.