Monet kokeneet terveydenhuoltoalan yritysten omistajat, jotka etsivät perintösuunnitelmaa, ovat painineet ajatuksen kanssa myydä yrityksensä, vaikka heillä on edelleen edessään merkittävä kasvu. Onneksi on olemassa vaihtoehtoinen rahoitustekniikka, joka tunnetaan nimellä pääomasijoitus, jossa terveydenhuoltoalan yritysten omistajat voivat myydä osan yrityksestään pääomasijoitusryhmän (Private Equity Group, PEG) yhteistyökumppaneille ja saada silti mahdollisuuden hyötyä kasvusta.

Pääomasijoitukset eli pääomankorotukset tarjoavat ainutlaatuisen arvolupauksen, joka voi olla hyvä vaihtoehto omistajille, jotka haluavat ottaa joitakin pelimerkkejä pois pöydältä ja olla silti mukana yrityksensä tulevaisuudessa.

PEG-yhtiöt voivat olla taitavia liikekumppaneita, jotka tuovat pöytään muutakin kuin vain pääomaa. Ne tarjoavat myös toimialan, rahoituksen, toiminnan ja organisaation asiantuntemusta, jota voidaan käyttää yrityksen arvon kasvattamiseen. Tämä on hyvä asia, sillä jos yrityksen arvo nousee, pääomapohjan vahvistaminen antaa omistajille myös mahdollisuuden hyötyä toisen kerran, jos yritys lopulta myydään uudelleen.

Mary perusti Home Healthcare Co.., Medicare-kotisairaanhoitotoimiston, 20 vuotta sitten. Home Healthcare Co. on kasvanut vuosien varrella, mutta viimeaikainen siirtyminen potilaslähtöiseen ryhmittelymalliin (Patient Driven Groupings Model, PDGM) on tehnyt Marylle selväksi, että liian suuri osa hänen nettovarallisuudestaan on sidottu yritykseen. Mary näkee yrityksessä mahdollisuuden jatkuvaan kasvuun, mutta hänellä on myös tarve hajauttaa varallisuuttaan ja vähentää riskiä.

Home Healthcare Co:lla on paljon hyviä työntekijöitä, jotka ovat olleet uskollisia vuosien varrella ja ovat suuri syy yrityksen menestykseen. Mary haluaa varmistaa, että näistä työntekijöistä pidetään hyvää huolta ja että heillä on mahdollisuus jatkaa yrityksen johtamista tulevaisuudessakin.

Tutkittuaan mahdollisia vaihtoehtoja ja käytyään keskusteluja muiden yrittäjien kanssa, jotka ovat onnistuneesti pääomittaneet yrityksiään, Mary päättää ryhtyä PEG-järjestelyyn. Mary löytää kumppanin, joka haluaa sijoittaa Home Healthcare Co:hon – ja joka jakaa hänen intohimonsa potilaiden hoitoon ja vision, joka hänellä on yrityksen tulevaisuudesta.

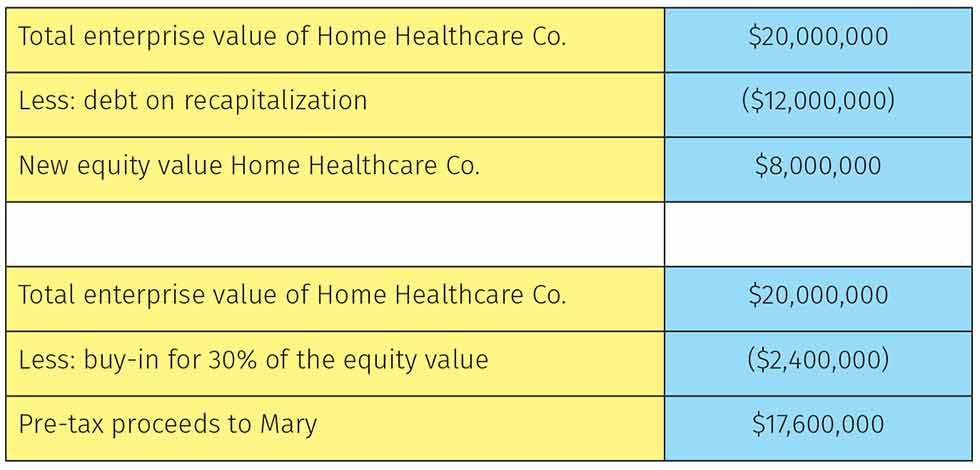

Yritys on velaton, ja molemmat osapuolet ovat yhtä mieltä siitä, että Home Healthcare Co:n neuvoteltu yritysarvo (EV) olisi 20 miljoonaa dollaria. Yrityskauppa rahoitetaan 40 % omalla pääomalla ja 60 % velalla. Kaupan jälkeen Home Healthcare Co:lla on 12 miljoonaa dollaria velkaa.

Kuvio 1: Kotihoitoyhtiö Home Healthcare Co:n arvo uudelleenjärjestelyn jälkeen.

PEG:n rooli

Maryn yhtiötä pidetään nyt alustayhtiönä, jonka PEG:t tyypillisesti omistavat viidestä seitsemään vuotta. Tänä aikana PEG on pitkälti (ellei kokonaan) riippuvainen Marysta ja hänen johtoryhmästään yhtiön päivittäisten toimintojen hoitamisessa. Johtoryhmä laajenee yleensä melko merkittävästi tänä aikana. PEG tuottaa yleensä lisäarvoa ottamalla käyttöön tehokkuusetuja, jotka auttavat Marya ja hänen johtoryhmäänsä tekemään työnsä paremmin. Nämä yritysostot voivat tarjota uusia maantieteellisiä alueita, keskittymistä markkinoilla, pääsyä rinnakkaiseen tai täydentävään palveluun tai tuotteeseen tai monia muita mahdollisia keinoja. PEG huolehtii yleensä liiketoimesta ja jättää kaupan jälkeiset integraatiot Maryn johtoryhmän tehtäväksi. Kun viisi-seitsemän vuotta on kulunut, PEG toteuttaa liiketoiminnan likviditeettitapahtuman joko myymällä sen toiselle suuremmalle pääomasijoitusyhtiölle, strategiselle ostajalle tai listautumalla pörssiin.

On tärkeää huomata, että Marylla ei ole takuuta kolmannelle osapuolelle myönnetylle pankkilainalle, jota PEG käytti kasvattaakseen entisestään toisesta myynnistä saatavaa voittoa. Hän myös vähentää mahdollisia riskejä, joita hänellä olisi voinut olla henkilökohtaisilla takauksilla myyjille tai maksajille. Home Healthcare Co. ottaa nämä vastuut itse.

Mitä kumppanuudet tuovat

PEG:t pyrkivät yleensä tuottamaan kommandiittiosakkailleen (LP:t) kolminkertaisen kassatuoton heidän sijoituksestaan rahastoon. LP:t (eli sidosryhmät) voivat olla varakkaita yksityishenkilöitä, säätiöitä, eläke- ja/tai eläkeviranomaisia tai jopa yrityksiä. Monet terveydenhuoltosijoituksiin keskittyvät PEG-yhtiöt haluavat toimia kumppaneina sellaisten LP-yhtiöiden kanssa, joilla on myös terveydenhuoltotaustaa.

Olin hiljattain tekemässä yhteenvetoa eräälle asiakkaalle ja arvioimme, mitkä PEG-yhtiöt sopisivat hyvin yhteen. Keskityimme terveydenhuoltoon keskittyviin PEG:iin ja arvioimme niiden LP:tä nähdaksemme, kuka voisi tuoda lisäarvoa. Kaikilla parhailla PEG:illä oli terveydenhuollon LP:tä, jotka sijoittivat niiden omaan rahastoon. Eräässä ryhmässä viisi suurinta sijoittajaa olivat United HealthCare, BlueCross BlueShield, Cigna ja kaksi erittäin suurta yksityistä sairaalajärjestelmää. Kuten huomaatte, tämä muuttaa huomattavasti alustayhtiön mahdollisuuksia.

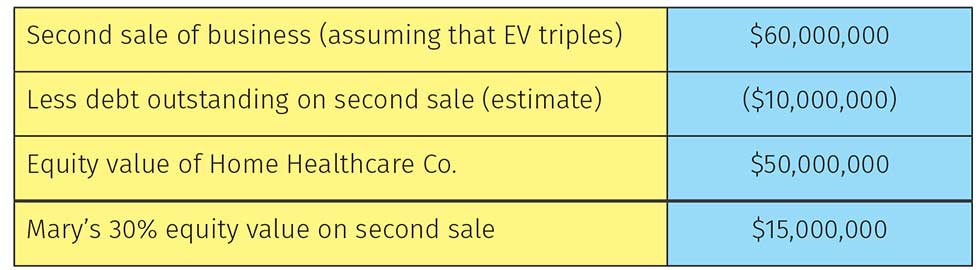

Palatakseni skenaariomme, Maryn oman pääoman arvo toisessa myynnissä – olettaen, että PEG pystyi kolminkertaistamaan liiketoiminnan yritysarvon kyseisellä aikajänteellä – on esitetty kuvassa 2.

Mary pääsee eroon 32,6 miljoonasta dollarista verrattuna 20 miljoonaan dollariin, jonka hän olisi ansainnut myydessään ensimmäisen kerran 100 prosenttia yrityksestään. Jos yrityksen arvo nousisi tänä aikana, mikä ei ole kohtuuton oletus, kun otetaan huomioon useimpien pääomasijoitusyhtiöiden toimeksianto kasvattaa aggressiivisesti salkkuyrityksiä, Mary ansaitsisi vielä enemmän.

Kasvusta hyötymisen lisäksi Mary on voinut pysyä toimitusjohtajana, mutta hänen roolinsa on pienentynyt, sillä hänen ympärilleen on rakennettu syvempi johtoryhmä, joka on ottanut hoitaakseen Home Healthcare Co:n toiminnan muut toiminnot. PEG on myös jatkanut avustamista strategian toteuttamisessa, tarjonnut hallituksen edustuksen ja asemoinut Home Healthcare Co:n siten, että se voi saada korkeamman arvostuksen toisen irtautumisen yhteydessä.

Kuvio 2: Maryn voitto Home Healthcare Co:n toisesta myynnistä.

Takaisinoston riskit

Kuvio 2: Maryn voitto Home Healthcare Co:n toisesta myynnistä. Kuten useimmissa asioissa, myös tässä on otettava huomioon useita huonoja puolia, kuten:

- Yhtiön arvo toisessa irtautumisessa ei ole taattu, eikä aikataulu ole tiedossa. On monia muuttujia, jotka voivat suistaa nämä suunnitelmat raiteiltaan.

- Kaupan jälkeen Home Healthcare Co:lla on merkittävä määrä velkaa. Useimmat yrityksen omistajat ovat varovaisia rasittamaan yritystään suurilla velkamäärillä.

- Mary ei ole enää enemmistöomistaja. PEG perustaa neuvoa-antavan lautakunnan ja valtuuttaa johtoryhmän johtamaan liiketoimintaa jatkossa. Useimpien yritysten omistajien on vaikea luopua määräysvallasta.

Väärän PEG-kumppanin valintaan liittyy riski. Yritysten omistajien on todella tutustuttava PEG:hen ja sen johtajiin. Lisäksi omistajien on varmistettava PEG:n saavutukset, jotta he voivat määrittää menestyksen todennäköisyyden.

Seuraavassa artikkelissani käsittelen sitä, miten valitset oikean PEG:n yrityksellesi ja miten teet yrityksestäsi halutun pääomasijoitusmarkkinoilla.