Sok tapasztalt, utódlási tervet kereső egészségügyi vállalkozás tulajdonosa küzdött már a vállalatai eladásának gondolatával, még akkor is, ha továbbra is jelentős növekedés áll előttük. Szerencsére létezik egy alternatív pénzügyi technika, az úgynevezett magántőke feltőkésítés, amelynek keretében az egészségügyi vállalkozások tulajdonosai eladhatják vállalatuk egy részét magántőke-csoport (PEG) partnereinek, és még mindig lehetőségük van arra, hogy részesüljenek a növekedésből.

A magántőkés feltőkésítések vagy feltőkésítések olyan egyedi értéket kínálnak, amely jó lehetőség lehet azon tulajdonosok számára, akik szeretnének némi zsetont levenni az asztalról, miközben továbbra is részt vesznek a vállalatuk jövőjében.

A PEG-cégek olyan hozzáértő üzleti partnerek lehetnek, akik nem csak tőkét tesznek le az asztalra. Olyan iparági, pénzügyi, működési és szervezeti szakértelmet is nyújtanak, amely felhasználható a vállalkozás értékének növelésére. Ez azért jó, mert ha a vállalat értéke növekszik, a feltőkésítés azt is lehetővé teszi a tulajdonosok számára, hogy másodszor is profitáljanak, ha a vállalkozást végül ismét eladják.

A feltőkésítés alapjai

A feltőkésítési folyamat jobb megértéséhez menjünk végig egy meglehetősen egyszerű forgatókönyvön.

Mary megalapította a Home Healthcare Co, egy Medicare otthoni egészségügyi ellátást nyújtó ügynökséget 20 évvel ezelőtt. A Home Healthcare Co. az évek során növekedett, de a közelmúltban a betegvezérelt csoportosítási modellre (PDGM) való áttérés egyértelművé tette Mary számára, hogy nettó vagyonának túl nagy százalékát köti le a vállalat. Mary látja a további növekedés lehetőségét a vállalatban, de ugyanakkor szüksége van arra is, hogy diverzifikálja a vagyonát és csökkentse a kockázatát.

A Home Healthcare Co. vállalatnak sok jó alkalmazottja van, akik az évek során hűségesek voltak, és nagyban hozzájárultak a vállalat sikeréhez. Mary biztosítani szeretné, hogy ezek az alkalmazottak jól gondoskodjanak róluk, és lehetőségük legyen arra, hogy a jövőben is vezessék a vállalatot.

A lehetséges lehetőségek felkutatása és más vállalkozókkal folytatott megbeszélések után, akik sikeresen feltőkésítették vállalkozásaikat, Mary úgy dönt, hogy PEG feltőkésítést hajt végre. Mary talál egy partnert, aki szeretne befektetni a Home Healthcare Co.-ba – és aki osztja a betegellátás iránti szenvedélyét és a vállalat jövőjével kapcsolatos elképzeléseit.

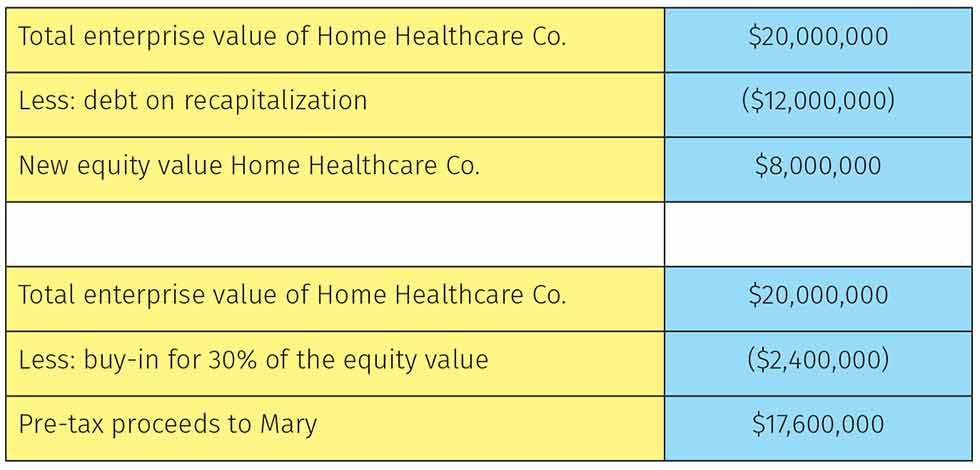

A vállalkozás adósságmentes, és mindkét fél egyetért abban, hogy a Home Healthcare Co. kialkudott vállalati értéke (EV) 20 millió dollár. Az akvizíciót 40% saját tőkével és 60% hitelből finanszírozzák. A tranzakciót követően a Home Healthcare Co. 12 millió dollár adóssággal rendelkezik majd. Mary továbbra is 30%-os saját tőkével rendelkezik majd a vállalatban.

A vállalat saját tőkéjének értéke az újraegyesítés után az 1. ábrán látható.

1. ábra: A Home Healthcare Co. értéke az újraegyesítés után.

A PEG szerepe

Mary vállalata most platformvállalatnak számít, amelyet a PEG-ek általában öt-hét évig birtokolnak. Ez alatt az időszak alatt a PEG nagymértékben (ha nem is teljesen) függ Mary-től és vezetői csapatától a vállalat mindennapi tevékenységeinek működtetésében. A menedzsmentcsapat ez idő alatt általában meglehetősen jelentősen kibővül. A PEG jellemzően olyan hatékonyságnövelő intézkedések bevezetésével teremt hozzáadott értéket, amelyek segítik Mary-t és vezetői csapatát abban, hogy jobban végezzék munkájukat. Ezek a hatékonyságnövelések számos formát ölthetnek a technológiák hozzáadásától a folyamatok javításáig, de a legfontosabb, hogy felvásárlások révén segítik a vállalat növekedését.

A legtöbb PEG a felvásárlás útján történő növekedés stratégiáját alkalmazza, vagyis olyan stratégiai vállalatokat talál és vásárol fel, amelyek – ebben a forgatókönyvben – hozzáadott értéket jelentenek a Home Healthcare Co. számára. Ezek a felvásárlások új földrajzi területeket, egy piacon belüli koncentrációt, párhuzamos vagy kiegészítő szolgáltatásba vagy termékbe való belépést, vagy számos más lehetséges utat biztosíthatnak. A PEG jellemzően a tranzakciós funkciót végzi, és a tranzakciót követő integrációt a Mary vezetőségére bízza. Az öt-hét év elteltével a PEG likviditási eseményt hajt végre a vállalkozás számára, akár egy másik nagyobb magántőke-befektetési társaságnak, akár egy stratégiai vevőnek, akár tőzsdei bevezetés útján történő értékesítéssel.

Fontos megjegyezni, hogy a Mary nem rendelkezik garanciával a harmadik fél banki adósságára, amelyet a PEG a második eladásból származó nyereség további növelése érdekében használt fel. Emellett minden olyan kockázatot, amelyet a szállítókra vagy a fizetőkre vonatkozó személyes garanciákkal vállalt volna, törli. A Home Healthcare Co. maga vállalja ezeket a kötelezettségeket.

Mit hoznak a partnerségek

A PGE-k jellemzően arra törekszenek, hogy a korlátozott partnereknek (LP-k) háromszoros készpénzes hozamot biztosítsanak az alapba történő befektetésükért. Az LP-k (azaz az érdekeltek) lehetnek tehetős magánszemélyek, alapítványok, nyugdíj- és/vagy nyugdíjbiztosítók vagy akár vállalatok. Sok PEG, amely az egészségügyi befektetésekre összpontosít, olyan LP-kkel szeretne partnerségre lépni, amelyek szintén egészségügyi háttérrel rendelkeznek.

A közelmúltban egy ügyfél számára végeztem egy összefoglalót, és azt vizsgáltuk, hogy mely PEG-ek lennének megfelelőek. Az egészségügyre összpontosított PEG-ekre összpontosítottunk, és értékeltük az LP-iket, hogy lássuk, ki tudna hozzáadott értéket teremteni. A legjobb PEG-ek mindegyike rendelkezett egészségügyi LP-kkel, akik befektettek az erre a célra létrehozott alapjukba. Az egyik csoportban az első öt befektető a United HealthCare, a BlueCross BlueShield, a Cigna és két nagyon nagy magánkórházi rendszer volt. Mint látható, ez drasztikusan megváltoztatja a platformvállalat számára elérhető lehetőségeket.

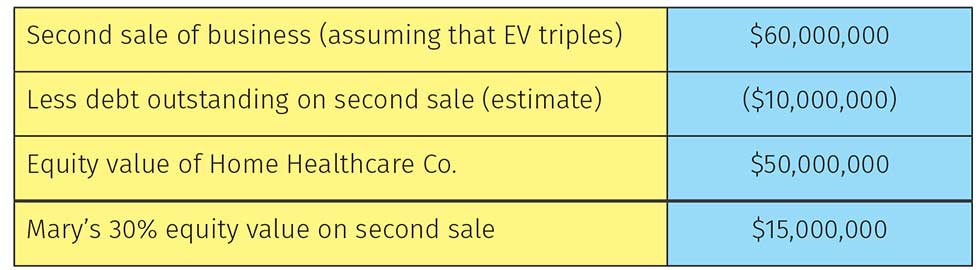

Visszatérve a forgatókönyvünkhöz, Mary tőkeértéke a második eladáskor – feltételezve, hogy a PEG képes volt megháromszorozni a vállalkozás vállalati értékét az adott idő alatt – a 2. ábrán látható.

Mary 32,6 millió dollárral távozik, szemben azzal a 20 millió dollárral, amelyet a vállalkozás 100%-ának első eladásával keresett volna. Ha a vállalati érték magasabbra emelkedne ebben az időszakban, ami nem ésszerűtlen feltételezés, tekintve, hogy a legtöbb magántőke-befektetésnek az a feladata, hogy agresszíven növelje a portfóliócégeket, Mary még többet keresne.

A növekedésből származó haszon mellett Mary továbbra is vezérigazgató maradhatott, de csökkentette szerepét, mivel egy mélyebb vezetői csapat épült köré, amely átvette a Home Healthcare Co. működésének egyéb funkcióit. A PEG továbbra is segítette a stratégia végrehajtását, képviseletet biztosított az igazgatótanácsban, és a Home Healthcare Co.-t a második kilépéskor prémium értékelésre pozícionálta.

2. ábra: Mary nyeresége a Home Healthcare Co. második eladásából.

A visszavásárlás kockázatai

Ez a forgatókönyv egy leegyszerűsített példa, sok feltételezéssel, de jól szemlélteti a visszavásárlás lehetséges pozitív oldalát. Mint a legtöbb dolognak, ennek is számos hátulütője van, például:

- A vállalat értéke a második kilépéskor nem garantált, és az ütemezés sem ismert. Számos változó van, amely kisiklathatja ezeket a terveket.

- A tranzakció után a Home Healthcare Co. jelentős mennyiségű adósságot fog viselni. A legtöbb cégtulajdonos óvatos, ha magas adóssággal akarja megterhelni a vállalatát.

- Mary már nem többségi tulajdonos. A PEG tanácsadó testületet hoz létre, és felhatalmazza a vezetőséget, hogy a jövőben irányítsa az üzletet. A legtöbb üzlettulajdonos nehezen adja át az irányítást.

Kockázatot jelent a rossz PEG-partner kiválasztása. Az üzlettulajdonosoknak valóban meg kell ismerniük a PEG-et és annak vezetőit. Emellett a tulajdonosoknak meg kell győződniük a PEG múltjáról, hogy meghatározzák a siker valószínűségét.

A következő cikkemben arról fogok beszélni, hogyan válasszuk ki a megfelelő PEG-t a vállalatunk számára, és hogyan tegyük kívánatossá vállalatunkat a magántőkepiacon.