Molti imprenditori sanitari esperti alla ricerca di un piano di successione hanno lottato con l’idea di vendere le loro aziende anche se continuano a vedere una crescita significativa davanti a loro. Fortunatamente, c’è una tecnica finanziaria alternativa conosciuta come una ricapitalizzazione di private equity, in cui i proprietari di aziende sanitarie possono vendere una parte della loro azienda a partner di un gruppo di private equity (PEG) e avere ancora l’opportunità di beneficiare della crescita.

Le ricapitalizzazioni di private equity, o recaps, offrono una proposta di valore unico che può essere una buona opzione per i proprietari che cercano di togliere alcune fiche dal tavolo pur essendo coinvolti nel futuro della loro azienda.

Le aziende PEG possono essere partner di business esperti che portano più di un semplice capitale al tavolo. Forniscono anche esperienza industriale, finanziaria, operativa e organizzativa che può essere usata per aumentare il valore di un’azienda. Questo è un bene perché se il valore dell’azienda aumenta, una ricapitalizzazione permette anche ai proprietari di guadagnare una seconda volta se l’azienda viene venduta di nuovo.

Fondamenti di una ricapitalizzazione

Per capire meglio il processo di ricapitalizzazione, esaminiamo uno scenario abbastanza semplice.

Mary ha fondato la Home Healthcare Co, un’agenzia di assistenza sanitaria a domicilio Medicare, 20 anni fa. Home Healthcare Co. è cresciuta nel corso degli anni, ma il recente passaggio al Patient Driven Groupings Model (PDGM) ha reso chiaro a Mary che una percentuale troppo grande del suo valore netto è legata all’azienda. Mary vede l’opportunità di una crescita continua nell’azienda, ma ha anche bisogno di diversificare il suo patrimonio e ridurre il suo rischio.

Home Healthcare Co. ha molti buoni dipendenti che sono stati fedeli nel corso degli anni e sono una grande ragione del successo dell’azienda. Mary vuole assicurarsi che questi dipendenti siano ben curati e abbiano l’opportunità di continuare a guidare l’azienda nel futuro.

Dopo aver ricercato le opzioni possibili e aver avviato discussioni con altri imprenditori che hanno ricapitalizzato con successo le loro aziende, Mary decide di perseguire una ricapitalizzazione PEG. Mary trova un partner che vuole investire in Home Healthcare Co. e che condivide la sua passione per la cura del paziente e la visione che ha per il futuro dell’azienda.

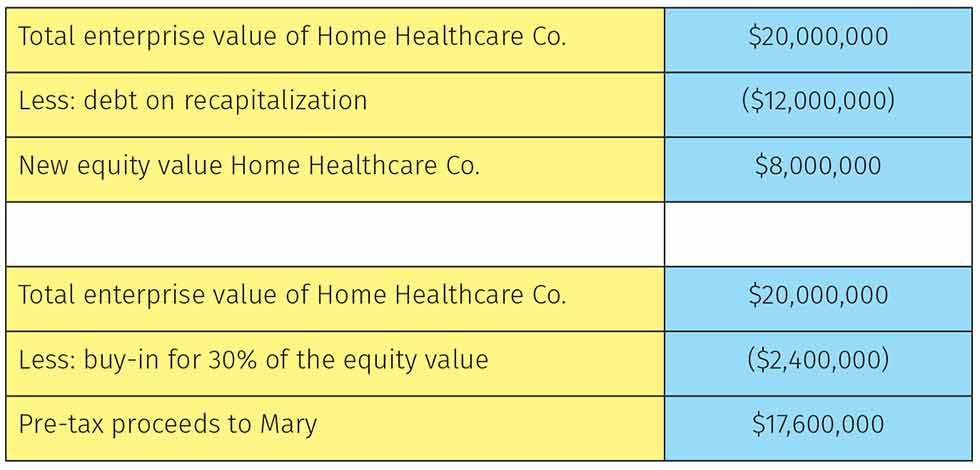

L’azienda è senza debiti, ed entrambe le parti concordano che l’enterprise value (EV) negoziato di Home Healthcare Co. dovrebbe essere 20 milioni di dollari. L’acquisizione sarà finanziata con il 40% di equity e il 60% di debito. Dopo la transazione, Home Healthcare Co. avrà 12 milioni di dollari di debito. Mary continuerà anche a possedere il 30% di azioni della società.

Il valore delle azioni della società dopo la ricapitolazione è mostrato nella Figura 1.

Figura 1: Il valore di Home Healthcare Co. dopo la ricapitolazione.

Il ruolo di un PEG

L’azienda di Mary è ora considerata un’azienda piattaforma, che i PEG tipicamente possiedono per cinque o sette anni. Durante questo periodo, il PEG dipenderà pesantemente (se non completamente) da Mary e dal suo team di gestione per gestire le attività quotidiane dell’azienda. Il team di gestione di solito si espande abbastanza significativamente durante questo periodo. Il PEG tipicamente aggiungerà valore introducendo efficienze che aiutano Mary e il suo team di gestione a svolgere meglio il loro lavoro. Queste efficienze possono prendere molte forme, dall’aggiunta di tecnologie al miglioramento dei processi, ma, soprattutto, aiuteranno l’azienda a crescere attraverso le acquisizioni.

La maggior parte dei PEG utilizzano una strategia di crescita attraverso le acquisizioni, cioè trovano e acquisiscono aziende strategiche che – in questo scenario – aggiungono valore alla Home Healthcare Co. Queste acquisizioni possono fornire nuove aree geografiche, concentrazione all’interno di un mercato, ingresso in un servizio o prodotto parallelo o complementare, o molte altre strade possibili. Il PEG tipicamente gestisce la funzione transazionale e lascia le integrazioni post-transazione al team di gestione di Mary. Dopo che sono passati da cinque a sette anni, il PEG eseguirà un evento di liquidità per l’azienda, o vendendo a un’altra grande società di private equity, a un acquirente strategico o attraverso un’offerta pubblica iniziale.

È importante notare che Mary non ha una garanzia sul debito bancario di terzi che il PEG ha utilizzato per aumentare ulteriormente il guadagno sulla seconda vendita. Inoltre elimina qualsiasi rischio che avrebbe potuto avere con garanzie personali per venditori o pagatori. Home Healthcare Co. si assume da sola queste responsabilità.

Che cosa portano le partnership

I PEG in genere cercano di fornire ai loro partner limitati (LP) un ritorno di cassa di tre volte per il loro investimento nel fondo. Gli LP (cioè gli stakeholder) possono essere individui ricchi, dotazioni, amministratori di pensioni e/o pensionati o anche aziende. Molti PEG che si concentrano sugli investimenti nell’assistenza sanitaria amano associarsi con LP che hanno anche un background nell’assistenza sanitaria.

Di recente stavo eseguendo una ricapitolazione per un cliente e stavamo valutando quali PEG sarebbero stati una buona soluzione. Ci siamo concentrati su PEG incentrati sull’assistenza sanitaria e stavamo valutando i loro LP per vedere chi poteva aggiungere valore. I migliori PEG avevano tutti LP di assistenza sanitaria che investivano nel loro fondo dedicato. In un gruppo particolare, i primi cinque investitori erano United HealthCare, BlueCross BlueShield, Cigna e due grandi sistemi ospedalieri privati. Come potete vedere, questo cambia drasticamente le opportunità che sono disponibili per un’azienda piattaforma.

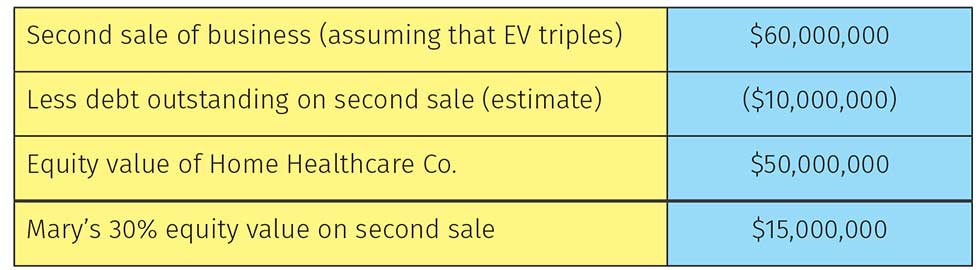

Tornando al nostro scenario, il valore azionario di Mary nella seconda vendita – supponendo che il PEG sia stato in grado di triplicare il valore aziendale dell’azienda in quel periodo – è mostrato nella Figura 2.

Mary se ne va con 32,6 milioni di dollari contro i 20 milioni che avrebbe guadagnato con la vendita iniziale del 100% della sua azienda. Se il valore dell’impresa dovesse salire durante questo periodo di tempo, il che non è un’ipotesi irragionevole dato il mandato della maggior parte dei private equity di far crescere aggressivamente le società in portafoglio, Mary guadagnerebbe ancora di più.

Oltre a trarre profitto dalla crescita, Mary è stata in grado di rimanere CEO ma di ridurre il suo ruolo, poiché un team di gestione più profondo è stato costruito intorno a lei per assumere altre funzioni delle operazioni della Home Healthcare Co. Il PEG ha anche continuato ad assistere nell’esecuzione della strategia, fornendo la rappresentanza del consiglio e posizionando Home Healthcare Co. per una valutazione premium alla seconda uscita.

Figura 2: Il profitto di Mary sulla seconda vendita di Home Healthcare Co.

Rischi di una ricapitalizzazione

Questo scenario è un esempio semplicistico con molti presupposti, ma illustra il potenziale lato positivo di una ricapitalizzazione. Come per la maggior parte delle cose, ci sono anche diversi lati negativi da considerare, come:

- Il valore della società alla seconda uscita non è garantito, né si conosce la tempistica. Ci sono molte variabili che potrebbero far deragliare questi piani.

- Dopo la transazione, Home Healthcare Co. avrà una quantità significativa di debito. La maggior parte degli imprenditori sono cauti nel caricare la loro azienda con alti livelli di debito.

- Mary non è più il proprietario di maggioranza. Il PEG istituirà un comitato consultivo e darà al team di gestione il potere di guidare il business in futuro. La maggior parte degli imprenditori trova difficile cedere il controllo.

C’è il rischio di scegliere il partner PEG sbagliato. Gli imprenditori devono davvero conoscere il PEG e i suoi manager. Inoltre, i proprietari dovranno confermare il track record del PEG per determinare la probabilità di successo.

Nel mio prossimo articolo, discuterò come selezionare il PEG giusto per la vostra azienda, e come rendere la vostra azienda desiderabile sul mercato del private equity.