Muchos propietarios de empresas sanitarias con experiencia que buscan un plan de sucesión han luchado con la idea de vender sus empresas incluso cuando siguen viendo un crecimiento significativo por delante. Afortunadamente, existe una técnica financiera alternativa conocida como recapitalización de capital privado, en la que los propietarios de empresas sanitarias pueden vender una parte de su empresa a socios de grupos de capital privado (PEG) y seguir teniendo la oportunidad de beneficiarse del crecimiento.

Las recapitalizaciones de capital privado, o recaps, ofrecen una propuesta de valor única que puede ser una buena opción para los propietarios que buscan quitar algunas fichas de la mesa sin dejar de participar en el futuro de su empresa.

Las empresas PEG pueden ser socios comerciales inteligentes que aportan algo más que capital. También aportan experiencia industrial, financiera, operativa y organizativa que puede utilizarse para aumentar el valor de una empresa. Esto es bueno porque si el valor de la empresa aumenta, una recapitalización también permite a los propietarios beneficiarse por segunda vez si el negocio se vuelve a vender.

Fundamentos de una recapitalización

Para entender mejor el proceso de recapitalización, vamos a recorrer un escenario bastante sencillo.

Mary fundó Home Healthcare Co, una agencia de atención médica domiciliaria de Medicare, hace 20 años. Home Healthcare Co. ha crecido a lo largo de los años, pero el reciente cambio al Modelo de Agrupaciones Dirigidas por el Paciente (PDGM) ha dejado claro para Mary que un porcentaje demasiado grande de su patrimonio neto está ligado a la empresa. Mary ve la oportunidad de seguir creciendo en la empresa, pero también tiene la necesidad de diversificar su patrimonio y reducir su riesgo.

Home Healthcare Co. tiene muchos buenos empleados que han sido leales a lo largo de los años y son una gran razón del éxito de la empresa. Mary quiere asegurarse de que estos empleados estén bien atendidos y tengan la oportunidad de seguir liderando la empresa en el futuro.

Después de investigar las posibles opciones y entablar conversaciones con otros empresarios que han recapitalizado con éxito sus negocios, Mary decide llevar a cabo una recapitalización PEG. Mary encuentra un socio que quiere invertir en Home Healthcare Co. y que comparte su pasión por la atención al paciente y la visión que tiene para el futuro de la empresa.

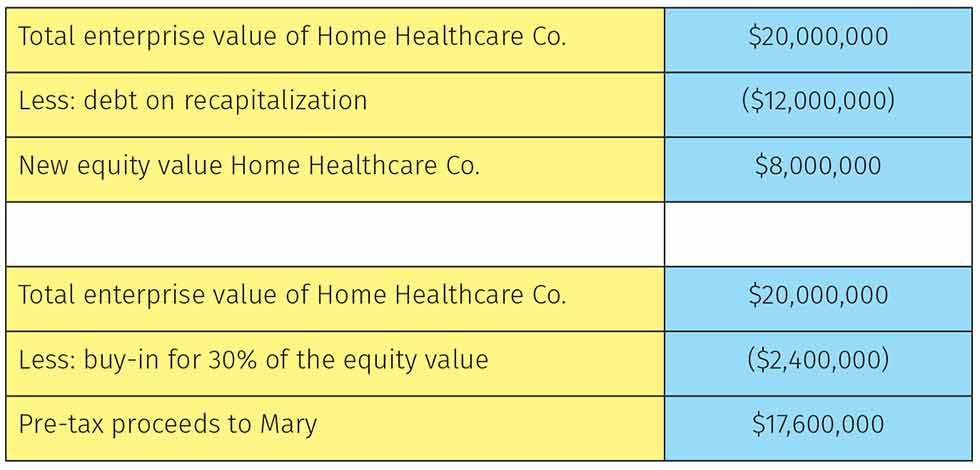

El negocio no tiene deudas y ambas partes acuerdan que el valor empresarial (VE) negociado de Home Healthcare Co. debe ser de 20 millones de dólares. La adquisición se financiará con un 40% de capital y un 60% de deuda. Tras la transacción, Home Healthcare Co. tendrá una deuda de 12 millones de dólares. Mary también seguirá siendo propietaria del 30% del capital de la empresa.

El valor del capital de la empresa después de la recaptación se muestra en la figura 1.

Figura 1: El valor de Home Healthcare Co. después de la recaptación.

El papel de un PEG

La empresa de Mary se considera ahora una empresa de plataforma, que los PEG suelen poseer durante cinco a siete años. Durante este período, el PEG dependerá en gran medida (si no completamente) de Mary y su equipo de gestión para operar las actividades diarias de la empresa. El equipo de gestión suele ampliarse considerablemente durante este tiempo. El PEG suele añadir valor mediante la introducción de eficiencias que ayuden a Mary y a su equipo directivo a realizar mejor su trabajo. Estas eficiencias pueden adoptar muchas formas, desde la adición de tecnologías hasta la mejora de los procesos, pero, sobre todo, ayudarán a la empresa a crecer a través de adquisiciones.

La mayoría de los PEG utilizan una estrategia de crecimiento a través de adquisiciones, lo que significa que encuentran y adquieren empresas estratégicas que -en este escenario- añaden valor a Home Healthcare Co. Estas adquisiciones pueden proporcionar nuevas áreas geográficas, concentración dentro de un mercado, entrada en un servicio o producto paralelo o complementario, o muchas otras vías posibles. El PEG suele encargarse de la función transaccional y deja la integración posterior a la transacción al equipo directivo de Mary. Una vez transcurridos de cinco a siete años, el PEG ejecutará un evento de liquidez para el negocio, ya sea vendiéndolo a otra empresa de capital privado más grande, a un comprador estratégico o a través de una oferta pública inicial.

Es importante señalar que Mary no tiene una garantía sobre la deuda bancaria de terceros que el PEG utilizó para aumentar la ganancia en la segunda venta. Además, elimina cualquier riesgo que pudiera tener con garantías personales para los proveedores o pagadores. Home Healthcare Co. asume estos pasivos por sí misma.

Lo que aportan las sociedades

Las PEGs normalmente buscan ofrecer a sus socios limitados (LPs) un rendimiento tres veces superior al efectivo por su inversión en el fondo. Los socios comanditarios (es decir, las partes interesadas) pueden ser personas adineradas, dotaciones, administradores de pensiones y/o jubilaciones o incluso empresas. Muchas PEG que se centran en las inversiones en el ámbito de la salud prefieren asociarse con LPs que también tienen experiencia en el ámbito de la salud.

Recientemente estaba realizando una recapitulación para un cliente y estábamos evaluando qué PEGs serían una buena opción. Nos centramos en los PEGs centrados en el cuidado de la salud y estábamos evaluando sus LPs para ver quién podría añadir valor. Todos los PEG más importantes tenían LPs del sector sanitario que invertían en su fondo específico. En un grupo concreto, los cinco principales inversores eran United HealthCare, BlueCross BlueShield, Cigna y dos grandes sistemas hospitalarios privados. Como se puede ver, esto cambia drásticamente las oportunidades que están disponibles para una empresa de plataforma.

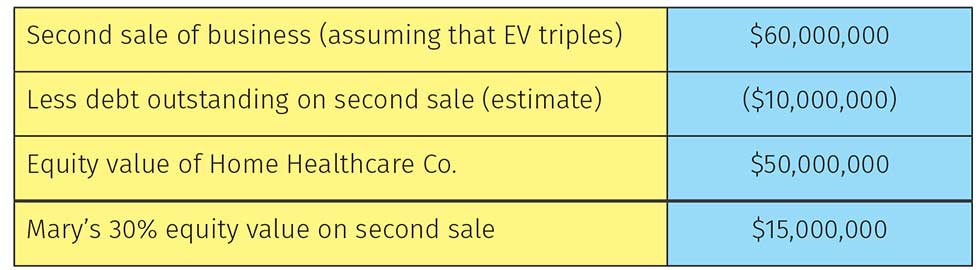

Volviendo a nuestro escenario, el valor de la equidad de María en la segunda venta -suponiendo que el PEG fue capaz de triplicar el valor de la empresa durante ese tiempo- se muestra en la Figura 2.

Mary se va con 32,6 millones de dólares frente a los 20 millones que habría ganado con la venta inicial del 100% de su negocio. Si el valor de la empresa aumentara durante este periodo de tiempo, lo que no es una suposición poco razonable dado el mandato de la mayoría de los fondos de capital riesgo de hacer crecer agresivamente las empresas de la cartera, Mary ganaría incluso más.

Además de beneficiarse del crecimiento, Mary ha podido seguir siendo consejera delegada pero reduciendo su papel, ya que se ha creado un equipo de gestión más profundo a su alrededor para hacerse cargo de otras funciones de las operaciones de Home Healthcare Co. El PEG también ha seguido ayudando en la ejecución de la estrategia, proporcionando representación en el consejo y posicionando a Home Healthcare Co. para una valoración superior en la segunda salida.

Figura 2: Beneficio de Mary en la segunda venta de Home Healthcare Co.

Riesgos de un Recap

Este escenario es un ejemplo simplista con muchas suposiciones, pero ilustra el potencial lado positivo de un recap. Como ocurre con la mayoría de las cosas, también hay que tener en cuenta varios aspectos negativos, como:

- El valor de la empresa en la segunda salida no está garantizado, ni se conoce el calendario. Hay muchas variables que podrían desbaratar estos planes.

- Después de la transacción, Home Healthcare Co. tendrá una cantidad significativa de deuda. La mayoría de los propietarios de empresas son cautelosos a la hora de cargar su empresa con altos niveles de deuda.

- Mary ya no es la propietaria mayoritaria. La PEG creará un consejo consultivo y facultará al equipo directivo para dirigir el negocio en el futuro. A la mayoría de los empresarios les resulta difícil ceder el control.

Existe el riesgo de elegir al socio de la PEG equivocado. Los propietarios de las empresas deben conocer realmente al PEG y a sus gestores. Además, los propietarios tendrán que confirmar el historial del PEG para determinar la probabilidad de éxito.

En mi próximo artículo, hablaré de cómo seleccionar el PEG adecuado para su empresa, y de cómo hacer que su empresa sea deseable en el mercado de capital privado.