Mange erfarne ejere af virksomheder inden for sundhedssektoren, der søger efter en successionsplan, har kæmpet med tanken om at sælge deres virksomheder, selv om de fortsat ser en betydelig vækst foran sig. Heldigvis findes der en alternativ finansiel teknik, der er kendt som en private equity-rekapitalisering, hvor ejere af sundhedsvirksomheder kan sælge en del af deres virksomhed til partnere i en private equity-gruppe (PEG) og stadig have mulighed for at drage fordel af væksten.

Private equity-rekapitaliseringer, eller recaps, tilbyder et unikt værditilbud, som kan være en god mulighed for ejere, der ønsker at tage nogle chips af bordet, mens de stadig er involveret i deres virksomheds fremtid.

PEG-firmaer kan være kloge forretningspartnere, der bringer mere end blot kapital med til bordet. De tilbyder også branchemæssig, finansiel, operationel og organisatorisk ekspertise, som kan bruges til at øge virksomhedens værdi. Det er godt, for hvis virksomhedens værdi stiger, giver en rekapitalisering også ejerne mulighed for at tjene en anden gang, hvis virksomheden på et tidspunkt bliver solgt igen.

Fundamentaler for en rekapitalisering

For at få en bedre forståelse for rekapitaliseringsprocessen, lad os gennemgå et ret simpelt scenarie.

Mary grundlagde Home Healthcare Co., et sundhedsagentur for 20 år siden. Home Healthcare Co. er vokset gennem årene, men det nylige skift til Patient Driven Groupings Model (PDGM) har gjort det klart for Mary, at en for stor procentdel af hendes nettoformue er bundet i virksomheden. Mary ser muligheden for fortsat vækst i virksomheden, men har også et behov for at sprede sin formue og reducere sin risiko.

Home Healthcare Co. har mange gode medarbejdere, som har været loyale gennem årene og er en stor årsag til virksomhedens succes. Mary ønsker at sikre, at der bliver taget godt hånd om disse medarbejdere, og at de har mulighed for fortsat at lede virksomheden i fremtiden.

Efter at have undersøgt mulige muligheder og taget del i drøftelser med andre iværksættere, der med succes har rekapitaliseret deres virksomheder, beslutter Mary sig for at foretage en PEG-rekapitalisering. Mary finder en partner, som ønsker at investere i Home Healthcare Co. og som deler hendes passion for patientpleje og den vision, hun har for virksomhedens fremtid.

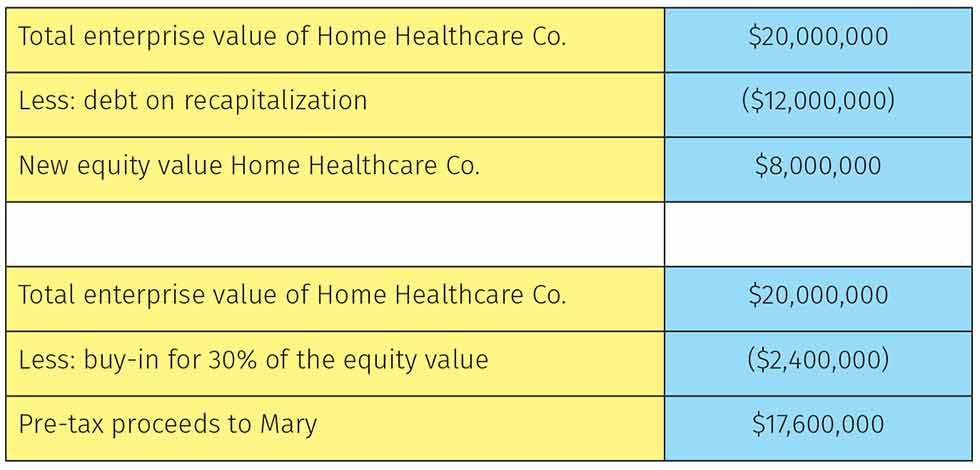

Virksomheden er gældfri, og begge parter er enige om, at Home Healthcare Co.’s forhandlede virksomhedsværdi (EV) bør være 20 millioner dollars. Overtagelsen vil blive finansieret med 40% egenkapital og 60% gæld. Efter transaktionen vil Home Healthcare Co. have en gæld på 12 mio. Mary vil også fortsat eje 30 % egenkapital i virksomheden.

Værdien af virksomhedens egenkapital efter rekapitaliseringen er vist i figur 1.

Figur 1: Værdien af Home Healthcare Co. efter rekapitalisering.

En PEG’s rolle

Mary’s selskab betragtes nu som et platformsselskab, som PEG’er typisk ejer i fem til syv år. I denne periode vil PEG’en i høj grad (hvis ikke helt) være afhængig af Mary og hendes ledelsesteam til at varetage virksomhedens daglige aktiviteter. Ledelsesholdet udvides normalt ganske betydeligt i løbet af denne periode. PEG’en vil typisk tilføre værdi ved at indføre effektiviseringer, der hjælper Mary og hendes ledelsesteam med at udføre deres arbejde bedre. Disse effektiviseringer kan tage mange former, lige fra tilføjelse af teknologier til forbedring af processer, men de vil især hjælpe virksomheden med at vokse gennem opkøb.

De fleste PEG’er anvender en vækststrategi gennem opkøb, hvilket betyder, at de finder og opkøber strategiske virksomheder, der – i dette scenarie – tilfører Home Healthcare Co. Disse opkøb kan give nye geografiske områder, koncentration på et marked, adgang til en parallel eller komplementær tjeneste eller et produkt eller mange andre mulige veje. PEG’en tager sig typisk af transaktionsfunktionen og overlader integrationen efter transaktionen til Marys ledelsesteam. Når de fem til syv år er gået, vil PEG’en gennemføre en likviditetsbegivenhed for virksomheden, enten ved at sælge til en anden større private equity-virksomhed, til en strategisk køber eller ved en børsintroduktion.

Det er vigtigt at bemærke, at Mary ikke har en garanti for den bankgæld fra tredjepart, som PEG’en benyttede sig af for yderligere at øge gevinsten ved det andet salg. Hun fjerner også enhver risiko, som hun måtte have haft med personlige garantier for leverandører eller betalere. Home Healthcare Co. påtager sig selv disse forpligtelser.

Hvad partnerskaber bringer

PEG’er søger typisk at levere deres kommanditister (LP’er) et tre gange kontant afkast for deres investering i fonden. LP’er (dvs. interessenter) kan være velhavende enkeltpersoner, fonde, pensions- og/eller pensionsadministratorer eller endog virksomheder. Mange PEG’er, der fokuserer på investeringer i sundhedssektoren, kan lide at samarbejde med LP’er, der også har en baggrund inden for sundhedssektoren.

Jeg foretog for nylig en gennemgang for en kunde, og vi vurderede, hvilke PEG’er der ville passe godt ind. Vi centrerede os om PEG’er med fokus på sundhedspleje og evaluerede deres LP’er for at se, hvem der kunne tilføre værdi. De bedste PEG’er havde alle LP’er inden for sundhedssektoren, der investerede i deres dedikerede fond. I en bestemt gruppe var de fem største investorer United HealthCare, BlueCross BlueShield, Cigna og to meget store private hospitalssystemer. Som De kan se, ændrer dette drastisk de muligheder, der er til rådighed for en platformvirksomhed.

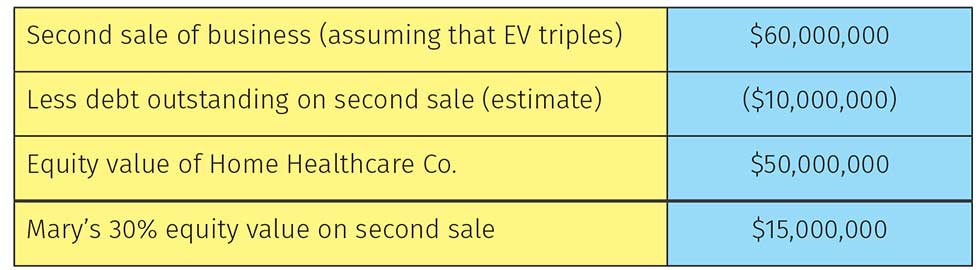

For at vende tilbage til vores scenarie er Marys egenkapitalværdi ved det andet salg – under forudsætning af, at PEG’en var i stand til at tredoble virksomhedens virksomhedsværdi i løbet af denne tidslinje – vist i figur 2.

Mary går derfra med 32,6 millioner dollars i forhold til de 20 millioner dollars, som hun ville have tjent ved det første salg af 100 % af sin virksomhed. Hvis virksomhedens værdi steg i løbet af denne periode, hvilket ikke er en urimelig antagelse i betragtning af de fleste private equity-selskabers mandat til at skabe aggressiv vækst i porteføljevirksomhederne, ville Mary tjene endnu mere.

Ud over at drage fordel af væksten har Mary været i stand til at forblive administrerende direktør, men reducere sin rolle, da der er blevet opbygget et dybere ledelsesteam omkring hende, som skal overtage andre funktioner i Home Healthcare Co.’s virksomhed. PEG’en har også fortsat med at hjælpe med at gennemføre strategien, idet den har sørget for bestyrelsesrepræsentation og positioneret Home Healthcare Co. med henblik på en bedre værdiansættelse ved den anden exit.

Figur 2: Marys fortjeneste på det andet salg af Home Healthcare Co.

Risici ved en omlægning

Dette scenarie er et forsimplet eksempel med mange forudsætninger, men det illustrerer de potentielle positive sider ved en omlægning. Som med de fleste ting er der også flere ulemper at tage hensyn til, f.eks.:

- Selskabets værdi ved den anden exit er ikke garanteret, og tidslinjen er heller ikke kendt. Der er mange variabler, der kan afspore disse planer.

- Efter transaktionen vil Home Healthcare Co. bære en betydelig gæld. De fleste virksomhedsejere er forsigtige med at belaste deres virksomhed med et højt gældsniveau.

- Mary er ikke længere majoritetsejer. PEG vil oprette en rådgivende bestyrelse og bemyndige ledelsesteamet til at drive virksomheden fremad. De fleste virksomhedsejere finder det svært at give slip på kontrollen.

Der er en risiko for at vælge den forkerte PEG-partner. Virksomhedsejerne skal virkelig lære PEG’en og dens ledere at kende. Derudover skal ejerne bekræfte PEG’ens track record for at afgøre sandsynligheden for succes.

I min næste artikel vil jeg diskutere, hvordan du vælger den rigtige PEG til din virksomhed, og hvordan du gør din virksomhed ønskværdig på det private equity-marked.