Veel ervaren eigenaren van bedrijven in de gezondheidszorg die op zoek zijn naar een opvolgingsplan, hebben geworsteld met het idee om hun bedrijf te verkopen, ook al zien ze nog steeds aanzienlijke groei voor zich. Gelukkig is er een alternatieve financiële techniek die bekend staat als een private equity-herkapitalisatie, waarbij eigenaren van bedrijven in de gezondheidszorg een deel van hun bedrijf kunnen verkopen aan partners van de private equity group (PEG) en nog steeds de mogelijkheid hebben om te profiteren van groei.

Private equity herkapitalisaties, of recaps, bieden een uniek waardevoorstel dat een goede optie kan zijn voor eigenaren die wat chips van de tafel willen nemen en toch betrokken willen zijn bij de toekomst van hun bedrijf.

PEG-bedrijven kunnen slimme zakelijke partners zijn die meer dan alleen kapitaal naar de tafel brengen. Zij verstrekken ook de industrie, financiële, operationele en organisatorische deskundigheid die kan worden gebruikt om de waarde van een bedrijf te verhogen. Dit is goed, want als de waarde van het bedrijf stijgt, stelt een herkapitalisatie eigenaren ook in staat om een tweede keer te profiteren als het bedrijf uiteindelijk weer wordt verkocht.

Fundamentals van een herkapitalisatie

Om een beter inzicht in het herkapitalisatieproces te krijgen, laten we een vrij eenvoudig scenario doorlopen.

Mary heeft Home Healthcare Co. opgericht, een Medicare thuiszorg agentschap, 20 jaar geleden. Home Healthcare Co. is in de loop der jaren gegroeid, maar de recente overstap naar het Patient Driven Groupings Model (PDGM) heeft Mary duidelijk gemaakt dat een te groot percentage van haar nettowaarde vastzit in het bedrijf. Mary ziet de mogelijkheid voor voortdurende groei in het bedrijf, maar heeft ook de behoefte om haar vermogen te diversifiëren en haar risico te verminderen.

Home Healthcare Co. heeft veel goede werknemers die door de jaren heen loyaal zijn geweest en een grote reden zijn voor het succes van het bedrijf. Mary wil ervoor zorgen dat deze werknemers goed worden verzorgd en de kans krijgen om het bedrijf in de toekomst te blijven leiden.

Na onderzoek van mogelijke opties en het aangaan van gesprekken met andere ondernemers die hun bedrijven met succes hebben geherkapitaliseerd, besluit Mary een PEG-herkapitalisatie na te streven. Mary vindt een partner die in Home Healthcare Co. wil investeren – en die haar passie voor patiëntenzorg en de visie die zij heeft voor de toekomst van het bedrijf deelt.

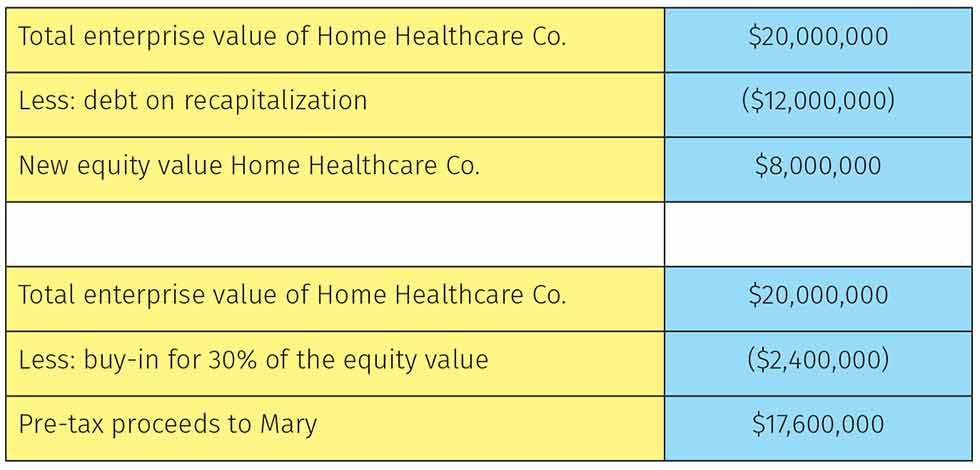

Het bedrijf is schuldenvrij, en beide partijen zijn het erover eens dat de onderhandelde ondernemingswaarde (EV) van Home Healthcare Co. 20 miljoen dollar moet bedragen. De overname zal worden gefinancierd met 40% eigen vermogen en 60% vreemd vermogen. Na de transactie zal Home Healthcare Co. 12 miljoen dollar aan schulden hebben. Mary zal ook 30% van de aandelen van het bedrijf blijven bezitten.

De waarde van het eigen vermogen van het bedrijf na de recap is weergegeven in figuur 1.

Figuur 1: De waarde van Home Healthcare Co. na recap.

De rol van een PEG

Mary’s bedrijf wordt nu beschouwd als een platformbedrijf, dat PEG’s doorgaans vijf tot zeven jaar bezitten. Tijdens deze periode, zal de PEG zwaar (zo niet volledig) afhangen van Mary en haar managementteam om de dagelijkse activiteiten van het bedrijf uit te voeren. Het managementteam breidt zich gewoonlijk vrij beduidend tijdens deze periode uit. De PEG zal typisch waarde toevoegen door efficiencyverbeteringen te introduceren die Mary en haar managementteam helpen om hun werk beter uit te voeren. Deze efficiëntieverbeteringen kunnen vele vormen aannemen, van het toevoegen van technologieën tot het verbeteren van processen, maar ze zullen het bedrijf vooral helpen groeien door middel van acquisities.

De meeste PEG’s maken gebruik van een groei-door-acquisitie strategie, wat betekent dat ze strategische bedrijven vinden en overnemen die – in dit scenario – waarde toevoegen aan Home Healthcare Co. Deze overnames kunnen nieuwe geografische gebieden opleveren, concentratie binnen een markt, toegang tot een parallelle of complementaire dienst of product, of vele andere mogelijke wegen. De PEG behandelt typisch de transactionele functie en laat de post-transactionele integraties over aan Mary’s management team. Nadat de vijf tot zeven jaar zijn verstreken, zal de PEG een liquiditeitsgebeurtenis voor het bedrijf uitvoeren, hetzij door het te verkopen aan een andere grotere private equity-onderneming, aan een strategische koper of via een beursgang.

Het is belangrijk op te merken dat Mary geen garantie heeft op de bankschuld van derden die de PEG heeft gebruikt om de winst op de tweede verkoop verder te vergroten. Ze delevergeert ook elk risico dat ze zou hebben gehad met persoonlijke garanties voor verkopers of betalers. Home Healthcare Co. neemt deze verplichtingen zelf op zich.

Wat Partnerships brengen

PEG’s proberen hun beperkte partners (LP’s) doorgaans een drievoudig cash-on-cash rendement te leveren voor hun investering in het fonds. LP’s (d.w.z. belanghebbenden) kunnen vermogende particulieren, schenkingen, pensioen- en/of pensioenbeheerders of zelfs bedrijven zijn. Veel PEG’s die zich richten op investeringen in de gezondheidszorg, werken graag samen met LP’s die ook een achtergrond in de gezondheidszorg hebben.

Ik was onlangs bezig met het uitvoeren van een recap voor een klant en we evalueerden welke PEG’s een goede pasvorm zouden zijn. We richtten ons op PEG’s die gericht waren op gezondheidszorg en evalueerden hun LP’s om te zien wie waarde kon toevoegen. De top-PEG’s hadden allemaal LP’s uit de gezondheidszorg die in hun specifieke fonds investeerden. In één bepaalde groep waren de top vijf investeerders United HealthCare, BlueCross BlueShield, Cigna en twee zeer grote private ziekenhuissystemen. Zoals u kunt zien, verandert dit drastisch de mogelijkheden die beschikbaar zijn voor een platformbedrijf.

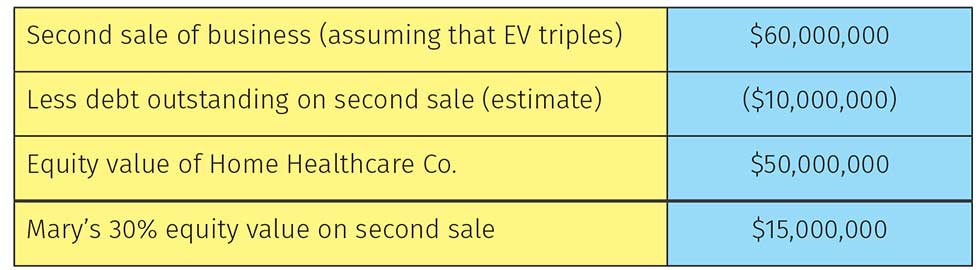

Terugkomend op ons scenario, Mary’s equity-waarde bij de tweede verkoop – ervan uitgaande dat de PEG in staat was om de ondernemingswaarde van het bedrijf over die tijdlijn te verdrievoudigen – wordt weergegeven in figuur 2.

Mary gaat ervandoor met $32,6 miljoen tegenover de $20 miljoen die ze zou hebben verdiend met de initiële verkoop van 100% van haar bedrijf. Als de ondernemingswaarde in deze periode zou stijgen, wat geen onredelijke veronderstelling is gezien het mandaat van de meeste private equity om portefeuillebedrijven agressief te laten groeien, zou Mary zelfs nog meer verdienen.

Naast het profiteren van de groei, is Mary in staat geweest om CEO te blijven, maar haar rol te verkleinen, aangezien een dieper managementteam rond haar is gebouwd om andere functies van de activiteiten van Home Healthcare Co. over te nemen. De PEG is ook blijven helpen bij het uitvoeren van de strategie, het bieden van vertegenwoordiging in de raad van bestuur en het positioneren van Home Healthcare Co. voor een premium waardering bij de tweede exit.

Figuur 2: Mary’s winst op de tweede verkoop van Home Healthcare Co.

Risico’s van een recap

Dit scenario is een simplistisch voorbeeld met veel aannames, maar het illustreert wel de potentiële upside voor een recap. Zoals met de meeste dingen, zijn er ook verschillende keerzijden te overwegen, zoals:

- De waarde van het bedrijf bij de tweede exit is niet gegarandeerd, noch is de tijdlijn bekend. Er zijn veel variabelen die deze plannen kunnen doen ontsporen.

- Na de transactie zal Home Healthcare Co. een aanzienlijk bedrag aan schulden dragen. De meeste bedrijfseigenaren zijn voorzichtig met het belasten van hun bedrijf met hoge schulden.

- Mary is niet langer de meerderheidseigenaar. De PEG zal een adviesraad oprichten en het managementteam de bevoegdheid geven het bedrijf verder te leiden. De meeste bedrijfseigenaren vinden het moeilijk om de controle uit handen te geven.

Er is een risico om de verkeerde PEG-partner te kiezen. Bedrijfseigenaren moeten de PEG en haar managers echt leren kennen. Bovendien moeten eigenaren de staat van dienst van de PEG bevestigen om de kans op succes te bepalen.

In mijn volgende artikel zal ik bespreken hoe u de juiste PEG voor uw bedrijf selecteert, en hoe u uw bedrijf wenselijk maakt op de private equity-markt.